Den risikable opkonvertering af realkreditlån

Ikke alle realkreditlån er egnede til konvertering. F.eks. fordi de er for små i forhold til omkostningerne, eller at løbetiden er for kort. Men ser man bare på de 1% obligationer, som har udløb i 2053, cirkulerer der i Nykredit/Totalkredit 54 milliarder kr. som ikke er konverteret, selvom indfrielseskurserne er meget lave.

Helt generelt er holdningen, at konvertering til højere rente er spekulative omlægninger, hvilket vi er enige i. For når man konverterer et 1% lån, kan gælden falde markant, men til gengæld skal man betale en højere rente, som dog kan trækkes fra i skatten. Men på et eller andet tidspunkt overstiger de ekstra rentebetalinger den kursgevinst, som man får fra start. Det kalder man break-even, som er et udtryk for, hvornår man skal tilbage til lavere rente igen eller måske indfri lånet, fordi man sælger ejendommen.

Så fordi der er denne risiko, skal enhver boligkreditformidler også advare kunderne om risikoen, og det er måske grunden til, at der stadig er så mange, som har fravalgt muligheden for at omlægge lån.

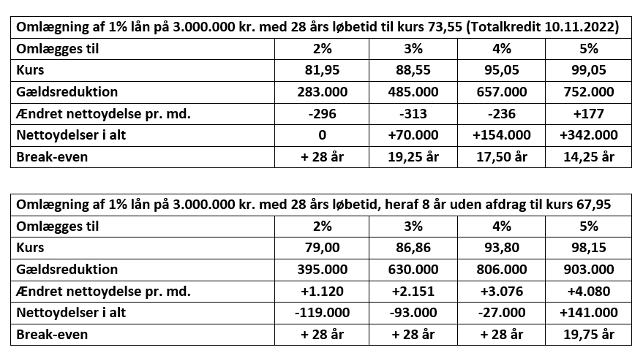

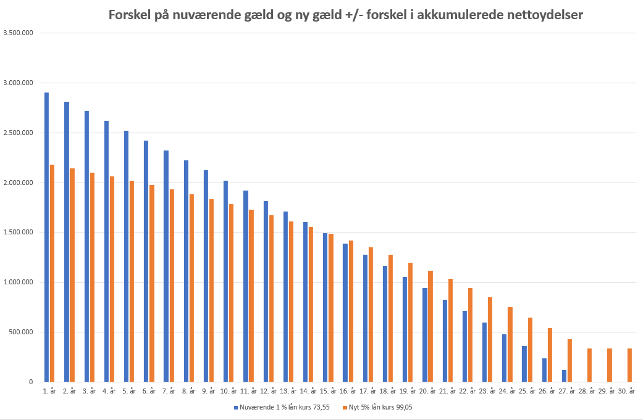

Aktuelt kan man f.eks. omlægge lån fra 1% til 5%, og er gælden på 3 millioner kr. kan man få reduceret gælden med enten 752.000 kr. eller 903.000 kr. afhængig af, om lånet er med eller uden afdrag. Og så overstiger nettobetalingerne gevinsten efter henholdsvis 14,25 og 19,75 år, hvis restløbetiden er 28 år. Men man kommer ikke udenom, at der er en risiko forbundet med denne omlægning.

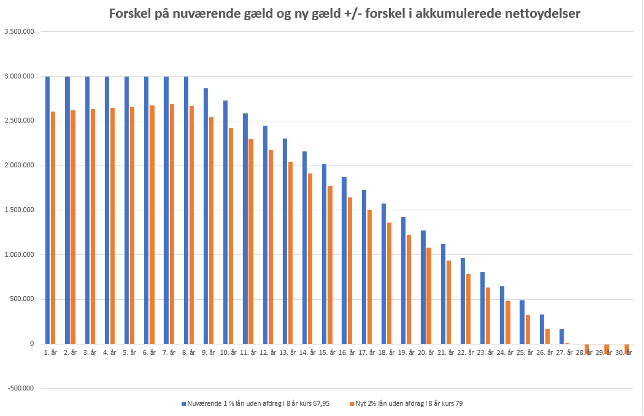

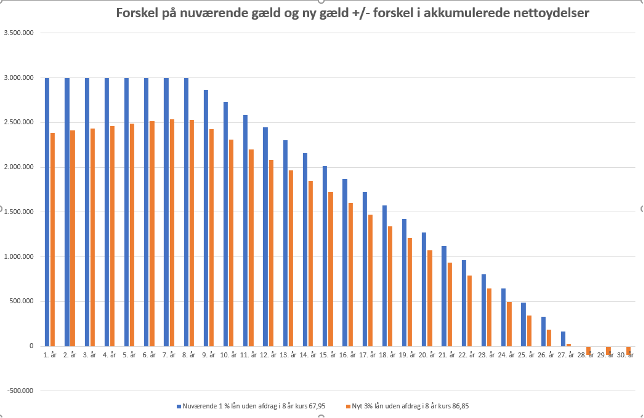

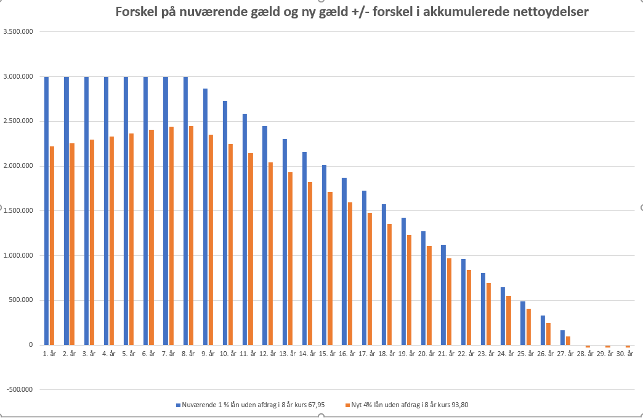

Hvad nu, hvis man påstod, at man også kan lave omlægninger, hvor de ekstra nettoydelser ikke overstiger gevinsten? Der er jo ingen, som siger, at man SKAL omlægge fra 1% til 5%. Man kan nemlig stadig få lån til lavere fast rente, som dog har en ”dårlig” kurs. Så sker der det, at kursgevinsten bliver lavere, men til gengæld stiger nettoydelsen mindre. I nogle tilfælde, kan man faktisk både få en lavere gæld og en lavere ydelse, uden at forlænge løbetiden. Det viser vi her med udbetalings- og indfrielseskurser i Totalkredit den 10.11.2022.

Som man kan se i skemaet, er det lån med afdrag, som i øjeblikket giver de gode muligheder, mens man med lån uden afdrag, kan blive udfordret af, at nettoydelsen her og nu stiger, men når gælden skal afvikles, bliver nettoydelsen til gengæld markant lavere. Og har man ikke plads i rådighedsbeløbet til den højere ydelse her og nu, kan man overveje at bruge en boligkredit til at finansiere stigningen.

Som man kan se i skemaet, er det lån med afdrag, som i øjeblikket giver de gode muligheder, mens man med lån uden afdrag, kan blive udfordret af, at nettoydelsen her og nu stiger, men når gælden skal afvikles, bliver nettoydelsen til gengæld markant lavere. Og har man ikke plads i rådighedsbeløbet til den højere ydelse her og nu, kan man overveje at bruge en boligkredit til at finansiere stigningen.

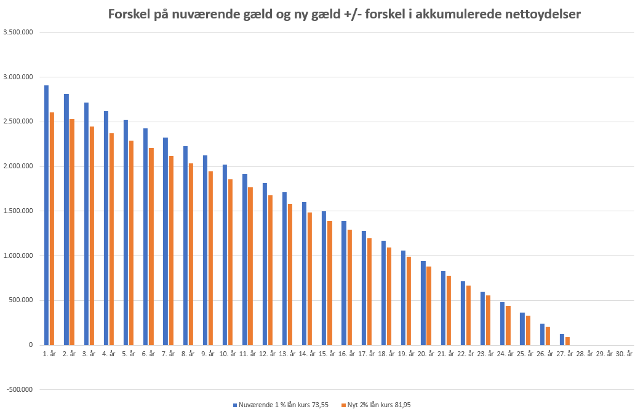

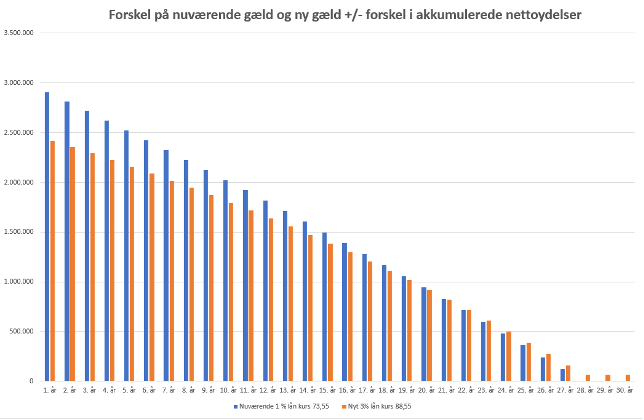

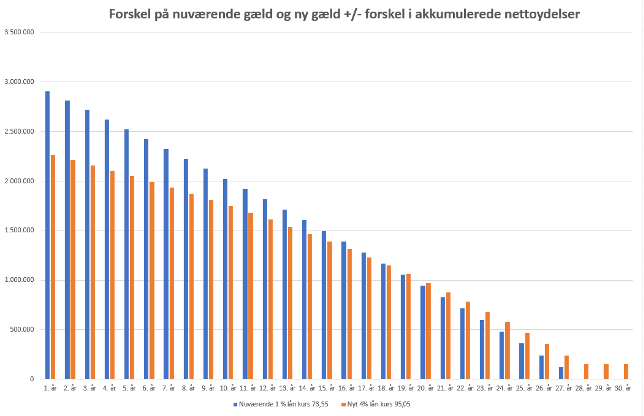

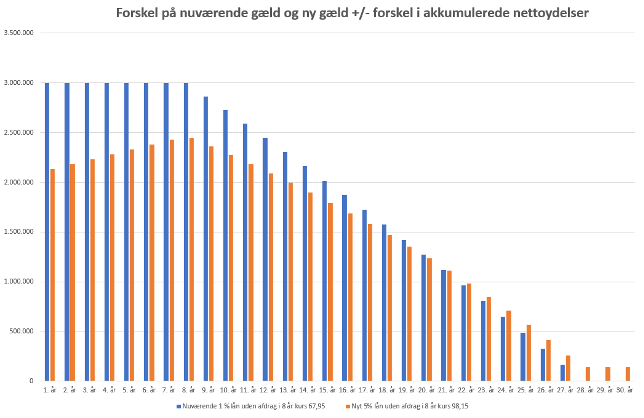

I det følgende viser vi de forskellige aktuelle muligheder, hvor man kan se, hvornår gevinsten bliver til tab. De blå søjler viser udviklingen i den nuværende gæld, og de orange søjler viser udviklingen i den nye gæld +/- den akkumulerede forskel i nettoydelserne.

I alle beregningerne er der regnet med Faster/Oikos omkostninger for lånekonvertering. Skatteværdien af renter er 25%.

Ring på telefon 3336 4006 eller skriv til René Poulsen på rp@faster.dk hvis du vil have uddybet noget eller bare har spørgsmål til låneomlægning. Han kan f.eks. regne ud, hvor stor en del af gevinsten en boligkredit tager, hvis du skal have finansieret en stigende nettoydelse.

10. november 2022